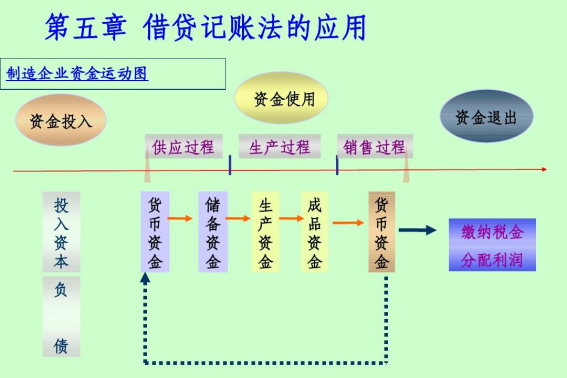

借贷记账法的应用如下:

1、资金流入企业的业务。即资产与负债、所有者权益同时增加。资产增加记入有关账户的“借方”负债和所有者权益增加记入有关账户的“贷方”。

2、资金在企业内部流动的业务。即资产、收入和费用之间或资产要素内部的增减。资产和费用的增加以及收入减少记入相关账户的“借方”,收入增加以及资产和费用的减少记入相关账户的“贷方”。

3、权益转化的业务。即负债、所有者权益和利润三者之间或一个要素内部有增有减。负债、所有者权益的增加以及利润的增加记入相关账户的“贷方”,利润减少以及负债、所有者权益的减少则记入相关账户的“借方”。

4、资金退出企业的业务。即资产和负债、所有者权益同时减少。资产减少记入有关账户的“贷方”,负债及所有者权益减少则记入有关账户的“借方”。由此可以看出,每类业务都要同时记入有关账户的借方和另一些账户的贷方,且记入双方的金额相等。

借贷记账法的记账规则:

记账符号:“借”“贷”两个字为记账符号,分别代表账户的左方和右方,“借”表示增加还是“贷”表示增加,则取决于账户的性质及结构。

1、资产类账户的结构记账规则:借增,贷减,余额在借方答指核。

2、负债类账户、所有者权益类账户的结构清掘记账规则:贷增,借减,余额逗漏在贷方。

3、损益类账户:费用类账户的记账规则:借增,贷减,期末无余额。

4、收入类账户的记账规则:贷增,借减,期末无余额。

5、成本类账户记账规则:借增,贷减,余额在借方。

标签:记账法,借贷,应用

版权声明:文章由 知之问问 整理收集,来源于互联网或者用户投稿,如有侵权,请联系我们,我们会立即处理。如转载请保留本文链接:https://www.zhzhwenwen.com/article/257330.html