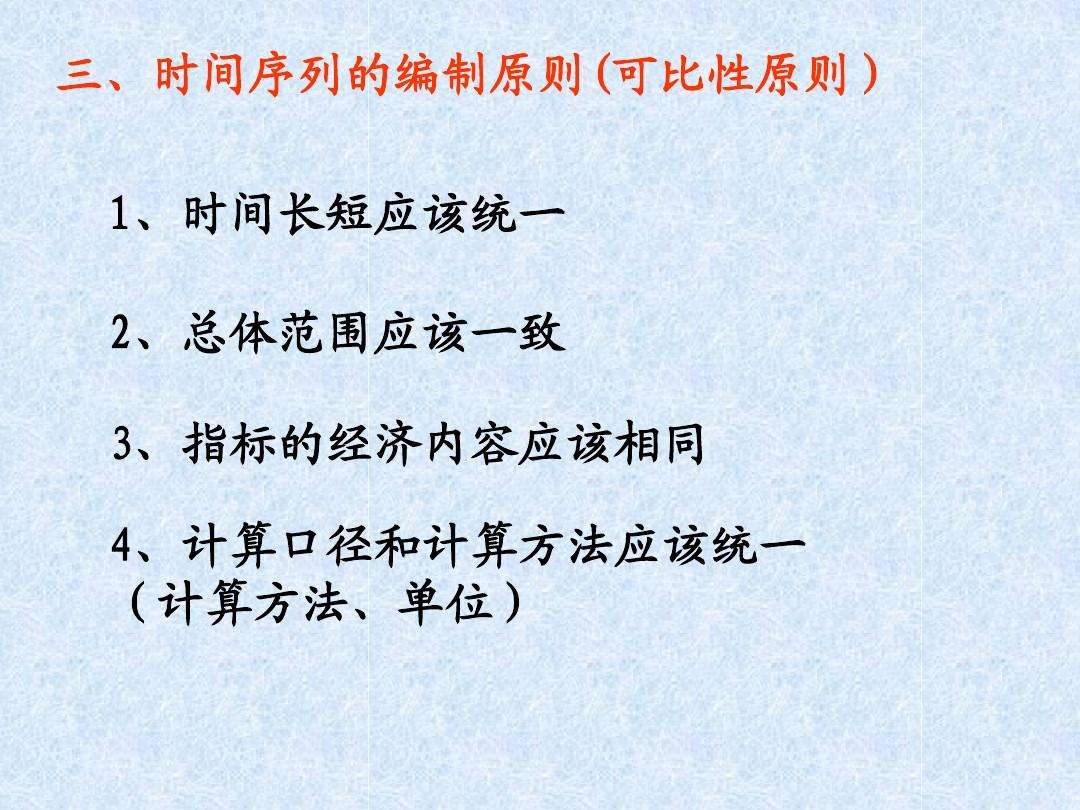

可比性原则是指企业会计核算应当按照规定的会计处理方法进行,会计指标应当口径一致、相互可比。

可比性原则(comparability)《企业会计制度》总则第十一条第(五)项规定:“企业的会计核算应当按照规定的会计处理方法进行启碧颤,会计指标应当口径一致,相互可比”悄败。这就是会计核算基本原则中的可比性原则。

可比性原则的制约因素:

会计信息的使用者要求企业提供具有可比性的信息,而且希望这些信息的涵盖面越大、信息资料越详细越好,但企业无论其主观上努力如何,客观上仍未必尽如人意。

究其原因,是企业的会计核算受到方方面面因素的制约,以致通过会计核算生成的会计信息慧轮,与其他企业、与本企业的以前时期的会计信息之间往往具有口径的差异性,即具有不可比性。

以上内容参考:百度百科——可比性原则

标签:可比性,原则

版权声明:文章由 知之问问 整理收集,来源于互联网或者用户投稿,如有侵权,请联系我们,我们会立即处理。如转载请保留本文链接:https://www.zhzhwenwen.com/article/247474.html