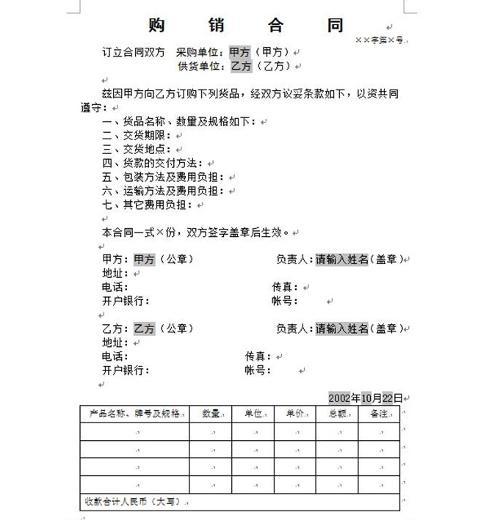

购销合同印花税税率为万分之三,按照购和销合同金额的万分之三缴纳,现在一般要求按月扮明或缴纳。对于没有签订购销合同却发生购销行为的,也要缴纳购销的印花税。各地规定可能有所不同,我们这槐腔儿是这么规定的:外资企业在国外发生购销行为的,购和销按照全额做为计税金额,在境内发生的购销行为,购按60%做为计税金额,销按70%做为计税金额。内资企业发生的购销行为,购按60%做为计税金额,销按70%做为计税金额。租赁合同按照租金做为计税金额,税率为千分之一。

法律依据:

《中华人民共和国税收征收管理法》

第一条 为了加强税收征收管理,规范税收征收和缴纳行为,保障国家税收收入,保护纳税人的合法权益,促进经济和社会发展,制定本法。

第二条 凡依法由税务机关征收的各种税收的征收管理,均适用本法。

第三条 税收的开征、停征以及减税、免税、退税、补税,依照法律的规定执行;法律授权国务院规定的,依照国务院制定的行政法规的规定执行。

任何机关、单位和个人不得违反厅伍法律、行政法规的规定,擅自作出税收开征、停征以及减税、免税、退税、补税和其他同税收法律、行政法规相抵触的决定。

第四条 法律、行政法规规定负有纳税义务的单位和个人为纳税人。

法律、行政法规规定负有代扣代缴、代收代缴税款义务的单位和个人为扣缴义务人。纳税人、扣缴义务人必须依照法律、行政法规的规定缴纳税款、代扣代缴、代收代缴税款

标签:购销,印花税,税率

版权声明:文章由 知之问问 整理收集,来源于互联网或者用户投稿,如有侵权,请联系我们,我们会立即处理。如转载请保留本文链接:https://www.zhzhwenwen.com/article/153882.html