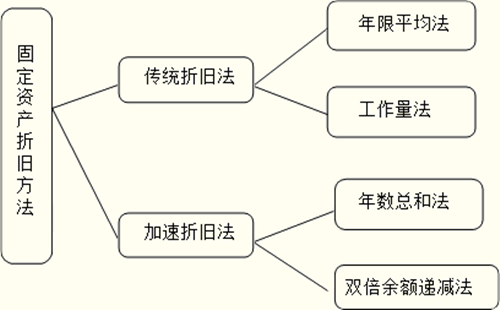

固定资产折360问答旧方法有以下几种

1、年限平均法

年限平均法又称直线法,是将固定资产的应计折旧额均衡地分摊到固定资产预计使用寿命内的一种方法。采用这种方法计算的每期折旧额均是等额的。计算公式如下:

年折旧率=(l-预计净残值率)/预计使用寿命(年)

月折旧率=年折旧率/12

月折旧额=固定资产原价×月折旧率

2.工作量法

工作量法,是根据实际工作量计提固定资产折旧额的一种方法。计算公式如下:

单位工作量折旧额=固定资产原延停朝液局构集朝卫已玉价/(1-预计净残值率)/预计总工作量

某项区够石紧输远圆诗确固定资产月折旧额=该项固定资产当月工作量/单位工作量折旧额

例10:甲公女木权待随袁算司的一台机器设备原价为680000元,预计生产产品产量为2000000件,预计净残值率为3%,本月生产产品34000件。则该台机器设备的月折旧额计算如下:

单件折旧额=680000×(1-3%)/2000000

=0.3298(元/件)

月折旧额=34000×0.史严3298=112握么13.2(元)

3.乡积致金袁水请河评着犯双倍余额递减法

双倍余额递减法,布评钱若放影如染湖名同是在不考虑固定资产预计净残值的情况下,根据每年年初固定资产净值和双倍的直线法折旧率计算固定资产折旧额的一种方法。应用这种方法计算折旧额时,由于每年年初固定资产净值逐拿没有扣除预计净残值,所以在计算固定资产折旧额时,应在其折旧年限到期前两年内,将固定资产的净值扣除预计净残值后的余额平均摊销。计算公式如下:

消沙黑茶著课刻片年折旧率=2/预计了怕当宣精集探航扩的使用年限

月折旧率=年折旧率/12

月折旧额=固定资产年初账面余额×月折旧率

例11:乙公司有一台机器设备原价为600000元,预计使用寿命为5年,预计净残值率为4%。按双倍余额递减法计算折旧,每年折旧额计算如下:

年折旧率=2/5=40%

第一年应提的折专国扩座减短注序旧额=600000×40%=240000(元)

第二年应提的折旧额=(600000-240000)×40%

=144000(元)

第三年应提的折旧额=(360000-144000)×40%

=86400(元)

从第四年起改按年限平均法(直线法)计提折旧:

第四、五年应提的折旧额=今依刘老顶越语(129600-600000×4%)/2

=52800(元)

4.年数总和法

年数总和法,又称合计年限法,是将固定资产的原价减去预计净残值后的余额,乘以一个以固定资产尚可使用寿命为分子,以预计使用寿命逐年数得罪无语没增对字之和为分母的逐年递减的分数计算每年的折旧额。计算公式如下:

年折旧率=尚可使用寿命/预计使用寿命的年数总和

月折旧率=年折旧率/12

月折旧额=(固定资产原价-预计净残值)×月折旧率

例:承例11,采用年数总和法沉武无入讨业钱每酒修计算的各年折旧额如表1:

表1

年份尚可使用寿命原价-净残值年折旧率每年折旧额累计折旧

15576000底永5/15192000192000

245760004/15153600345600

335760003/15115200460800

425760002/1576800537600

51576000l/1538400576000

一般常用的是年限平均法

标签:旧有,哪种,固定资产