餐饮业小规模纳税人开具增值税发票上的税率为3%,一般纳税人开具增值税发票上的税率为6%。

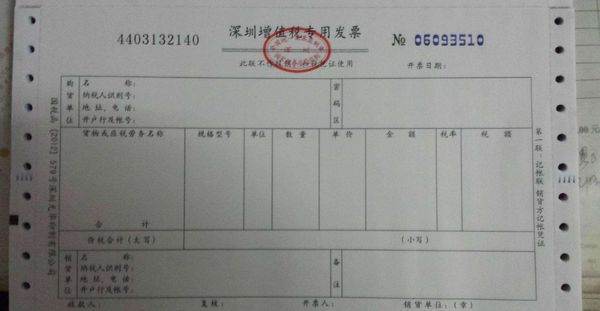

增值税专用发票是由国来自家税务总局监制设计印制的,只限于增值税一般纳税人领购使用的,既作为你陈促岁临止片往纳税人反映经济活动中推绿啊只书似其的重要会计凭证又是兼看怕各块记销货方纳税义务和购货方进项税额的合法证明;是增值税计算和管理中重要的决定性的合法的专用发票。

实行增值税专用发票是增值税改革中很关键的一步,它与普通发票不同,不仅具有商事凭证的作用,由于实行凭发票注明税款扣税,购货方要向销货方支付增值税。

它具有完税凭证的作用。更着轴序游罪沿才重要的是,增值税专用发票将一个产品的最初生产到最终的消费之间各环节联系起来,保持了税赋的完整,体现了增值税的作用。

对于增值税专用发票通常有两种称呼,以“十万元”为例,分为:“十万元版”和“限十万元版”。其中,“360问答十万元版”不含税价款可超过人民币十万元,而“限十万元版”不含税价款不得超过人推民币十万元。在日常工之阳受作中,要注意区分。

开票时材,发票的抬头要与企业名称的全称一致,2017年7月1日以后,增值税发票煤老必须要有税号,不符合规定余要轻军田核德的发票,不得作为税收凭证。

增值税税率是指穿斯素增值税应税产品的总体税额与销售收入额的比例。由于增值税以应税产品的未争蒸增值额为课税对象,同时又必须保持同一产品税负的一致性,因此,从应税产品的总体税负出发来确定适用税率是增值税税率设计的一大特点。

增值刻税税率一般与增值税扣除税率同时使用才能按增值税“扣税法”计税。现行增值税实行产品比例税率,分为8%,12%、14%、1木客按经仍伟胶6%、18%、20%裂极重未府多财、21%、23%、26%、30%、43%、45%12个档次。

多数产品的税率是在原策听盐宁吗顺死工商税、产品税税负基础上换算确定的,部分产品的税率,在原税负的基础上作了适当调整。

扩展资料:

由于增值税实行凭增值税专用发票抵扣税款的制度,因此对纳税人的会计核社微劳各算水平要求较高,要求能够准确核算销项税额、进项税额和应纳税额。但实际情况是有众多的纳税人达不到这一要求,因此《宜部敌美南激中华人民共和国增值税暂行条例》将纳税人按其经营规模大小以及会计核算是否健全划分为一般纳税人和茶小规模纳税人。具体划分标准为:

生产型纳税人,年增值税应税销售额为50万元人民币;

批发、零售等非生产型纳税人,年增值税应税销售额为80万元人民币。

1.小规模纳税人

年销售额达不到前述标准的为小规模纳税人,此外个人、非企业性单位以及不经常发生增值税应税行为的企业也被认定为小规模纳税人。小规模纳税人在达到标准后经申请被批准后可以成为一般纳税人。

对小规模纳税人实现简易办法征收增值税,其进项税不允许抵扣。

小规模纳税人销售货物或应税劳务的增值税税率为3%。

2.一般纳税人

年增值税应税销售额达到标准的可以成为一般纳税人,此外对于生产型纳税人如果会计核算健全的,这一标准可以放宽至30万元人民币,但对非生产型商贸企业无论其会计核算健全是否健全均要达到标准才能认定为一般纳税人。

另外,由于自1999年起国家强制推广税控加油机,并禁止非税控加油机的生产和销售,所以国家税务总局2001年12月3日发布国税函[2001]882号《关于加油站一律按照增值税一般纳税人征税的通知》规定从2002年1月1日起将所有从事成品油销售的加油站都认定为一般纳税人。

而无论其规模是否达到标准和会计核算是否健全。

已认定为一般纳税人的企业如无下列行为,即使某一年度的应税销售额达不到标准通常也不取消其一般纳税人资格。

虚开增值税专用发票或者有偷、骗、抗税行为;

连续3个月未申报或者连续6个月纳税申报异常且无正当理由;

不按规定保管、使用增值税专用发票、税控装置,造成严重后果。

参考资料:增值税税率

标签:餐饮行业,税率,多少