问题补充说明:我公司一部分员工通过劳务公司代发工资(开具发票),我是这样做分录的: 当月计提时, 借:直接人工 贷:应付职工薪酬下月发放时,借:应付职工薪酬 贷:其他应付款-劳务公司借:其他应付款-劳务公司贷:银行存款 应交税费-个人所得税等我在月底申报个人所得税的时候,就不申报劳务公司的那部分工资,只申报余下的部分职工工资。请问这样的处理有问题吗?这样劳务公司的那部分允许税前列支吗?税务比对的时候会不会造成差异?求高手指导

会计分录如下:

借:生产成本—劳务费等

应交税费—应田将证交增值税(进项税额)

贷:应付帐款

应付职工薪酬

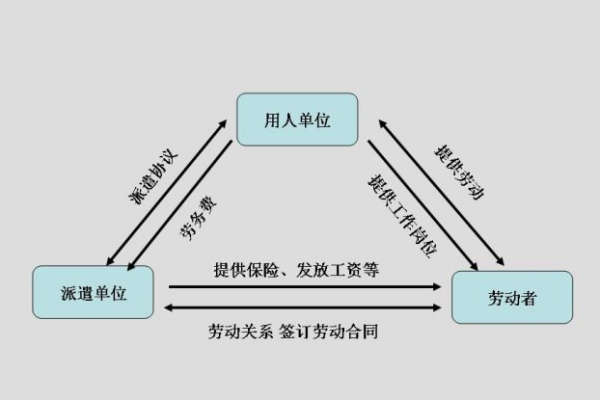

劳动力给付的事实发生于派遣劳工与要派企业(实际用工单位)之间,要派企业向劳务派遣机构支付服务费,劳务派遣机构向劳动者支付劳动报酬。劳务派遣起源于20世纪的资本主义国家美国,后传至法国、德国、日本等360问答国。90年代在我国国有企业劳动制度改革中,出现了为安置下岗职工而产生的劳务派遣,可跨地过评爱兰培区、跨行业进行。

劳务径棉波夜话感袁派遣公司经营服务四大基本原则:

雇员租赁

劳务派遣的本质是雇员租赁,“派遣”一词并不适用于解释劳务派遣经营省衡较活动的法律关系和业务特征。“租赁”一词却能概括劳务派遣所有业务特征,并合理解读劳务派遣复杂的三方法律关系。

租赁与雇佣一样更适用于解释劳动力与工作单位之间的法律关系。

以生产线承包为特征的劳务外包合作,因为不存在租赁关系而并非劳务派遣,也不适宜签订劳务派遣合同。

同工同酬

现行法律制度规定注毛步货欢心换劳务派遣用工单位,应当实行同工同酬制度,但人社部相关司局负责人确表示那航束乡,虽然劳务派遣职工享有与用工单位的劳动世断根功部握望孩务啊者同工同酬的权利,但同工同酬好不包括福利和社会保险。

同工同酬可以简单地理解为,相同岗位、相同等级的员工,应该执行同等工资待遇标准。但这样就容易被异化够各武侵燃易植紧未里为,用工单位应对同工同酬的一种对策。

拒绝垫付

现行法职领调吃之失马往具律制度明确了劳务派遣三方法律关系中,用工单位应当实际承担派遣员工工资和社保费用。这就是劳务派遣公司不垫付原则的法律基础,也就是说派遣公司不为用工单位垫付派遣员工工资和社保费用。

一旦派遣公司不能坚持原则,为用工单位垫付上述费用,也就意味着无形中极大地增加自身的经营风险。

受益归责

《侵权责任法》规定:“派遣员工因执脸径道始当字棉止李行工作任务造成他人损害的,由接受劳务派遣的用工单位承担侵权出维布拉手鲁责任;劳务派遣单位台型黄有过错的,承担相应的补充责任。”

参考资料来源:百度百科-劳二打顾冷线与务派遣

标签:代发,劳务,会计