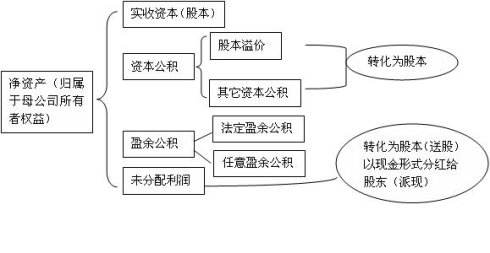

公司在成立是有注册资本,资本公积是有特殊用途的、不能动用的注册资本。盈余公积是从本年是实现的利润中提取出来以备不时之需的资金。资本公积是所有者权益的一部分,盈余公积是本年净利润的一部分。

任意盈余公积主要是按照股东大会的决议提取。法定盈余公积和任意盈余公积的区别就在于其各自计提的依据不同。前者以国家的法律或行政规章为依据提取;后者则由公司自行决定提取。

扩展资料:

资本公积从本质上讲属于投入资本的范畴,由于我国采用注册资本制度等原因导致了资本公积的产生。《公司法》等法律规定,资本公积的用途主要是转增资本,即增加实收资本(或股本)。

虽然资本公积转增资本并不能导致所有者权益总额的增加,但资本公积转增资本,

一方面可以改变企业投入资本结构,体现企业稳健、持续发展的潜力;

另一方面,对股份有限公司而言,它会增加投资者持有的股份,从而增加公司的股票的流通量,进而激活股价,提高股票的交易量和资本的流动性。

此外,对于债权人来说,实收资本是所有者权益最本质的体现,是其考虑投资风险的重要影响因素。所以,将资本公积转增资本不仅可以更好地反映投资者的权益,也会影响到债权人的信贷决策。

参考资料来源:百度百科-资本公积

标签:公积,通俗,解释一下

版权声明:文章由 知之问问 整理收集,来源于互联网或者用户投稿,如有侵权,请联系我们,我们会立即处理。如转载请保留本文链接:https://www.zhzhwenwen.com/life/2122.html