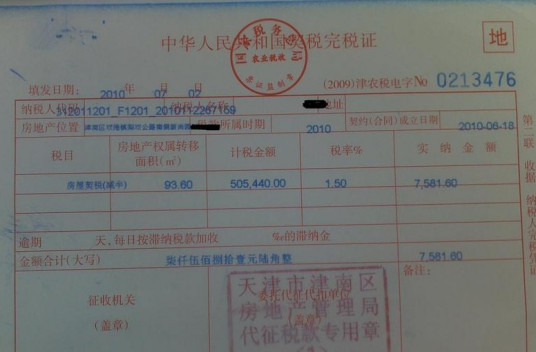

契税是指以所有权发生转移变动的不动产为征税对象,向产权承受人征收的一种财产税。应缴税范围包括:土地使用权出售、赠与和交换,房屋买卖,房屋赠与,房屋交换等。

契税是土地、房屋权属转移时向其承受者征收的一种税收,现行的《中华人民共和国契税暂行条例》于1997年10月1日起施行。在中国境内取得土地、房屋权属的企业和个人,应当依法缴纳契税。上述取得土地、房屋权属包括下列方式:国有土地使用权出让,土地使用权转让(包括出售、赠与和交换),房屋买卖、赠与和交换。以下列方式转移土地房屋权属的,视同土地使用权转让、房屋买卖或者房屋赠与征收契税:以土地、房屋权属作价投资、入股,以土地、房屋权属抵偿债务,以获奖的方式承受土地、房屋权属,以预购方式或者预付集资建房款的方式承受土地、房屋权属。契税实行3%-5%的幅度比例税率。

契税已成为地方财政收入的固定来源,在全国,地方契税收入呈迅速上升态势。各类土地、房屋权属转移,方式各不相同,契税定价方法,也各有差异。

自2016年2月22日起,对个人购买家庭唯一住房(家庭成员范围包括购房人、配偶以及未成年子女,下同),面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按1.5%的税率征收契税。

对个人购买家庭第二套改善性住房,面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按2%的税率征收契税。

想要了解更多“房产契税”的信息,请点击:房产契税百科

标签:房产契税,契税,房产,规定

版权声明:文章由 知之问问 整理收集,来源于互联网或者用户投稿,如有侵权,请联系我们,我们会立即处理。如转载请保留本文链接:https://www.zhzhwenwen.com/answer/67340.html