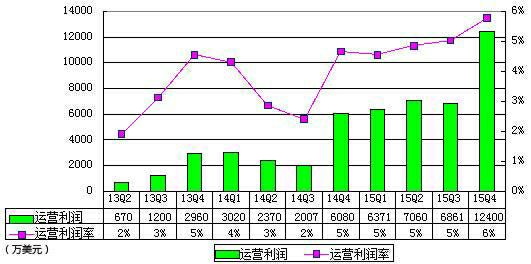

材料成本差异怎么算如下:

材料成本差异的计算公式为:材料成本差异=计划成本×材料成本差异率。

其中:材料成本差异率=(期初结存材料的成本差异+本期入库材料的成本差异)÷(期初结存材料的计划成本+本期入库材料的计划成本)×100%。

差为正数,表示实际大了,叫超支差;差为负数,表示实际小了,叫节约差.在发出材料时,先结转的是计划成本,然后再调整为实际成本。

扩展资料:

材料成本差异也称为“材料价格差异”,指企业材料的实际成本与计划价格成本之间的差额,在会计实务中一般通过“材料成本差异”等科目核算。企业外购材料所发生的材料成本差异,在一定程度上也反映了企业材料采购业务的工作质量。

会计处理

一、本科目核算企业各种材料的实际成本与计划成本的差异。

企业根据具体情况,可以单独设置本科目;也可以在"原材料"、"包装物及低值易耗品"等科目设置"成本差异"明细科目进行核算。

二、本科目应当分别"原材料"、"包装物及低值易耗品"等,按照类别或品种进行明细核算。

三、材料的计划成本所包括的内容应与其实际成本相一致,计划成本应当尽可能地接近实际。计划成本除特殊情况外,在年度内一般不作变动。

标签:差异,成本,材料

版权声明:文章由 知之问问 整理收集,来源于互联网或者用户投稿,如有侵权,请联系我们,我们会立即处理。如转载请保留本文链接:https://www.zhzhwenwen.com/answer/276488.html